ローン延滞・離婚・差押えの問題について、実際に解決した相談事例をご紹介しながら、その解決方法をお伝えします

~目次~

- よくある「ご相談」内容

- センチュリ-21GREXがお二人の問題を解決いたします

- 住宅ローンが残る自宅も「任意売却」で現金化!

- 住宅ローンの危機からの脱出!実際にあった体験談

- 事例で学ぶ!住宅ローンが払えないときQ&A

- 任意売却の相談は早ければ早いほど有利!

よくある「ご相談」内容

奥様側からのよくあるご相談

- 夫との共有名義からはずれたいのだが、どうしたらいいのか?

- 連帯債務者・連帯保証人をはずれたいがどうしたらいいのか?

- 元夫の名義の家に私が住み続けられるのか?

- 財産分与で住むことになった家の住宅ローンを別れた元夫が滞納した場合、私に支払い請求が来たらどうすればいいのか?

- 財産分与の際の住宅ローンの支払いはどう取り決めるのか?

- 共有名義の場合、夫が滞納した場合は私が全額支払わなければならないのか?

旦那様側からのよくあるご相談

- 離婚後、妻と子が住む家のローンを養育費代わりに払う約束だったが、新しい家族ができ払えなくなった

- 離婚後、子供が大きくなるにつれて養育費が増えローンが払えなくなった

- 住宅購入時、義理の父(妻の父)に連帯保証人になってもらったが任意売却の際に迷惑をかけないか?

- 妻の親の土地に家を建てたが家だけを任意売却することはできないか?

- 離婚後、売却したいのだが旧友名義の元妻と連絡が取れない。どうしたらいいのか?

センチュリ-21GREXがお二人の問題を解決いたします

実は、住宅ローンのご相談で約30%を占めるのが、離婚前と後の住宅ローン相談です。

もっとも、実際に離婚するにあたっては、

「どちらが今の自宅に住み続けるのか?」

「今後の住宅ロ-ンの返済はどうするのか?」

「子どもを転校させたくないので、親権が決まらないと方向性がみえない」

など、夫婦間で決めなければならないことが、沢山あります。

しかし、離婚が決まった後は、

「なるべく相手と話をしたくない」という方がほとんどです。

当社では、そのような住宅ローンのお悩みを全力でサポート致します。

また、ご希望の方には、弁護士や司法書士への初回無料相談を手配させて頂きますので、まずは一人で悩まず、気軽に当社にご相談ください。

住宅ローンが残る自宅も「任意売却」で現金化!

「二人の財産をきちんと分けて、すっきり別れたい…。」

「しかし、ローンが残っているので、すぐには売れない…。」

現代社会では、離婚の際、共同名義の不動産をそのままにしておく方が多数を占めています。

もっとも、離婚後はそれぞれの生活が始まり、ライフスタイルが変化するため、ローンの支払いを続けていくことが難しくなります。

そのため、元パートナーに思わぬ迷惑をかけてしまう、迷惑をかけられるというトラブルが非常に多く発生しています。

以上により、離婚する方、既に離婚した方で住宅ローンの支払いが辛くなってきた方は、早いうちに不動産の問題を解決しておいた方が念のためです。

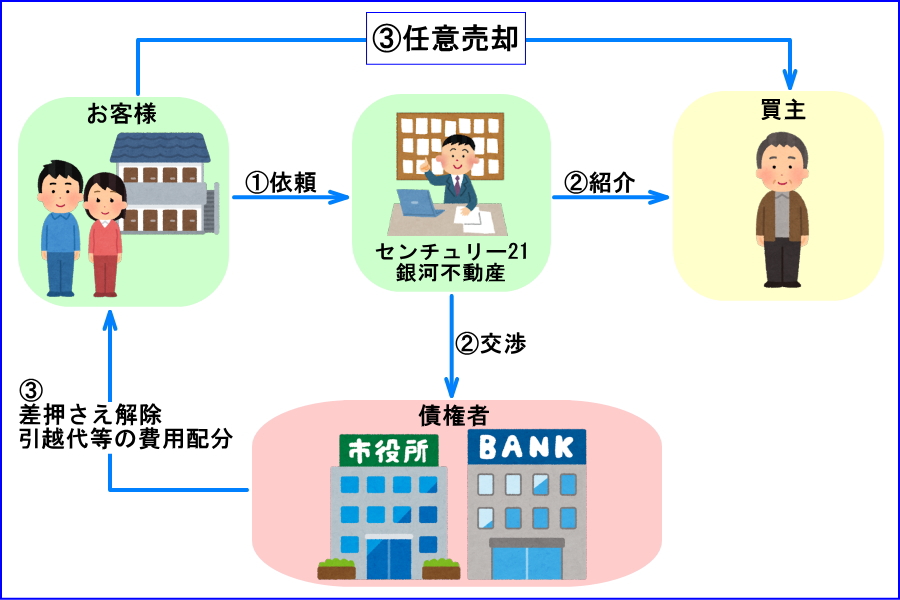

そこで、あなたにオススメするのが不動産の任意売却です!

任意売却なら、住宅ローンの残っている不動産でも現金化することが可能です!

任意売却とは、簡単に言うと

住宅ローン等の返済が出来なくなったとき、金融機関との合意に基づき、売却後もローンが残る不動産を売却すること

を、いいます。

任意売却についての詳しい解説はこちらから!

住宅ローンの危機からの脱出!実際にあった体験談をご紹介します

(事例1) 住宅ローン残り10年で夫が脳梗塞で倒れて支払い滞納。リースバックの選択が夫婦を救った。

夫が脳梗塞で倒れて仕事ができなくなったのは、ちょうど60歳のときでした。

それまで健康が取り柄だった夫は何とか一命を取り留めたものの、半身麻痺の後遺症が残り、とても仕事を続けられるような状況ではありませんでした。

妻である私が35歳のときに組んだ住宅ローンはまだ10年ほど残っており、月々のローン支払いは約11万円。

そこに、月々のマンションの管理費と修繕積立金の支払いが約2万円あるため、合わせて月13万円を残り10年間、支払い続けていかなければなりませんでした。

しかし、私のパートの手取りは18万円ほど。ギリギリの生活を余儀なくされていたところ、夫に400万円の借金があることがわかり、いよいよ家を手放さなくてはならないと覚悟を決めていました。

そんな悩みを抱えていたとき、テレビCMで流れていたセンチュリー21の「リースバック」が目に留まりました。藁にもすがる思いで相談したところ、売却した後も家賃を支払いながら住み続けることができるとのこと。

住宅ローンの残債も消え、管理費と修繕積立金の支払いも無くなり、毎月の家賃も10万円に抑えられたことにより、私たち夫婦のもとに平穏な日常が戻りました。また、近所の方たちにも家を売ったことが全く気付かれなかったのも大きなメリットだと思います。

(事例2)不動産投資の失敗でローンが支払えなくなった。

54歳の時に、電話でしつこく勧誘された不動産業者から、いわれるがままに東京都内の物件を4棟購入し、2億円以上の不動産ローンを組みました。今思えば勤め先が上場企業だったことと、はっきり断ることができない私の性格が相手に付け入るスキを作ったのだと思います。当時は、自分の年収からこれだけの不動産が購入できるということに、驚くというより実感がわからなかったような状況でした。

自己資金を出さずにただ所得が入ってくるということで、自分がどういった買い物をしたのかもよくわからずに、当初は、「なにもしないのにお金が入ってくるなんて、こんなおいしいことがあるのか」と安易によろこんでいた面もあったかと思います。

しかし、今年に入って状況は一変しました。新型コロナウィスルの影響による、テナントの一斉解約です。

実は、購入した不動産はすべて、購入時に仲介した不動産業者が手配した、サブリース契約(一括借り上げ)がされていたのですが、それがすべて解約されてしまったのです。

当初は、あまりのショックで何も考えられず、絶望の淵に立たされていたのですが、センチュリー21から紹介された弁護士に相談し、粘り強く銀行と交渉することによって、支払の猶予を実現してもらい、今では比較的落ち着いた生活を送っています。

(事例3)腰をいためて、仕事をセーブ。住宅ローンの支払いが難しくなった。

運送の会社を経営して年収2,000万円の所得があり、自分でいうのもなんですが、かなりいい生活をしていました。従業員も10人以上雇い、これから会社を大きくしようといった矢先に、腰を痛めてしまいました。最初は違和感を感じるくらいだったのですが、ある朝、まったく立てなくなってしまったのです。妻に病院まで支えて連れて行ってもらうと、かなりひどいヘルニアなので、すぐ手術となりました。手術はおわったのですが、腰の具合は回復せず、会社は電話で指示して回していました。そして、やはり会社が傾いてしまいました。給料を支払うのも大変になり、従業員はあっという間に半分やめてしまい、売り上げは半分以下になりました。会社をたたむと収入が途絶えるので、なんとか維持しようと、自分の収入をゼロにして、生活は妻のパートの収入に頼りました。長男が生まれたタイミングで購入した家の住宅ローンだけは、支払い続けようとしましたが、結局だめになってしまいました。

こうなったら自宅を売却して住宅ローンは消してしまおうと考えて付き合いのある不動産業者に自宅の売却価格を査定してもらい、その価格で抵当権をはずしてくれないかと銀行に相談をしましたが、家の売却代金が残債を下回るということで売却に応じてくれませんでした。

これは手詰まりだな。とあきらめていた時、センチュリー21GREXを紹介されて、任意売却という方法があることの説明をうけました。とにかく藁にも縋る思いで一切を任せたのでしたが、3か月ほどで自宅を売却することができました。

銀河不動産に相談して一番ほっとしたのは、『払えない場合は、無理をしないほうがいい。』と言われた時です。自己破産する可能性もありますが、私は仮にも会社の経営者でしたので、滞納という発想自体ありませんでしたので目からウロコでした。

事例で学ぶ!住宅ローンが払えないときQ&A

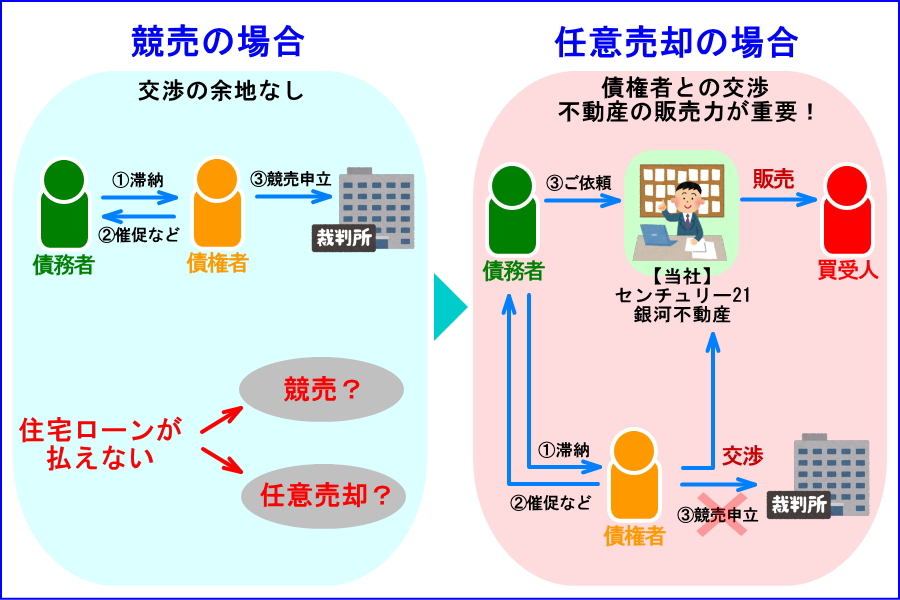

Q.住宅ローンを6ヶ月以上滞納。残された手段は、競売or任意売却しかない?

基本的には、任意売却か競売しか手段が残されていません。

住宅ローンの滞納が一定期間継続すると、ローンの残高全部につき一括で返済請求を受けることになります。そうなると、ローンの残高を一括で返せない限り、競売or任意売却の選択となります。

もっとも、競売手続を選択した場合、公示により、あなたの自宅が競売に掛けられている事が近所の人々に知られることになります。また、競売手続によると、あなたの自宅が市場価格より低額で落札される確率が高く、損をする可能性が高いです。

そのため、当社では、任意売却の選択をオススメしています。

任意売却によれば、競売手続のように公示がないことから、あなたの自宅が競売に掛けられている事が近所に知られる事はありません。

また、任意売却によれば、市場価格に価格での売却が期待でき、損をすることがありません。

Q.任意売却と自己破産の違いって?

任意売却と自己破産は、無関係ではありませんが、全く異なる手続きです。

住宅ローン滞納の場面における任意売却とは、住宅ローンの返済が出来なくなったとき、金融機関との合意に基づき、売却後もローンが残る不動産を売却すること手続きをいいます。

また、自己破産とは、保有する全財産を清算してもなお残る住宅ローンについて、裁判所に免責を認めてもらう手続です。

大きな違いは、住宅ローンの残る不動産を換金する手続に裁判所が介入するか否か、にあります。

Q.任意売却をしてもなお借金が残る場合、自己破産をしなければならないの?

結論から言えば、自己破産は必須ではありません。

任意売却によれば、任意売却してもなお残る債務について、債権者との交渉・支払計画の定立により、借金について猶予・減免を受けられる場合があります。

Q.任意売却をしたあと、新規のローンを組むことは可能?

任意売却を行うためには、住宅ローンを延滞している必要があります。

そのため、任意売却をすると延滞記録がつき、信用情報機関でその情報をが共有されます。各機関の開示情報によると、その延滞記録の掲載期間は「契約期間中またはその終了後5年」。その期間中において、新規のローンを組むことは、まず困難です。

ただし、それまでに組んだローンや作成したクレジットカード、携帯電話などは、支払いを滞らせないかぎり、そのまま使用が許されているケースが多いようです。

任意売却の相談は、早ければ早いほど有利!

と、いうのも…、

「住宅ローンの支払いは結構大変だけど、まだ滞納しているわけじゃないし…。」という段階で相談をして貰えれば、住宅ローンの支払い状況に応じた対応策の検討が可能となります。

つまり、未だ住宅ローンを滞納している状態に陥らずとも、滞納の兆しが見えた時点での相談が、住宅ローン問題の解決への近道である、と言えます。

そこで当社では、今まで培ってきた任意売却のノウハウに基づき、あなたの希望に出来る限り沿った任意売却のプランをご提案させていただきます。

センチュリー21銀河不動産は、お客様のご希望に全力で寄り添います。

煩雑・面倒な手続は、すべて当社が対応しますので、是非、ご安心してお任せください!

まずは、当社にお電話を↓↓