はじめに

相続税の計算は、まず課税遺産総額を法定相続分で分けてそれぞれの税額を計算し、合計した相続税の総額を、各相続人が実際に

取得した正味の遺産額の割合に応じて按分します。

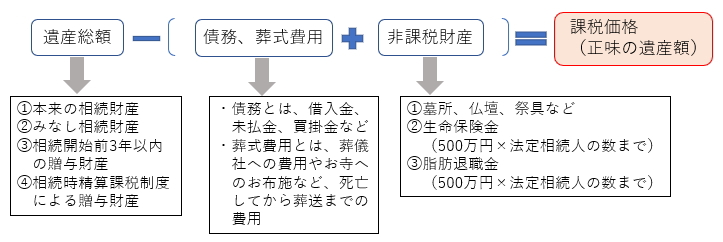

相続税の課税価格の計算

次の式により、各相続人の課税価格を計算します。

課税遺産総額の計算

課税価格の合計額から相続税の基礎控除である遺産にかかる基礎控除額を差し引いて課税遺産総額を計算します。

遺産にかかる基礎控除額は

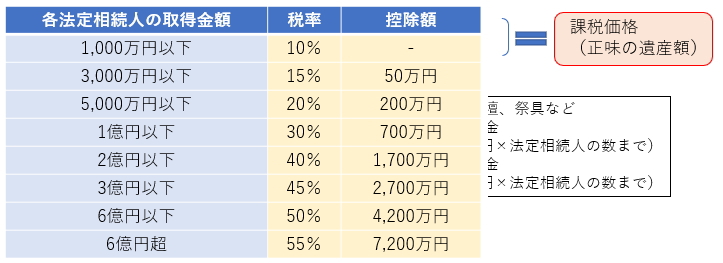

相続税の総額の計算

①課税遺産総額に各法定相続人の法定相続分を乗じます(各1,000円未満切り捨て)。

②①で計算した金額に相続税率を乗じます。(下記速算表参照)

③②で計算した金額を合計します(100円未満切り捨て)

各人の算出税額の計算

相続税の総額に課税価格の(正味の遺産額)の按分割合を乗じ、各相続人の算出税額を計算します。

納付税額の計算

各相続人の算出税額から税額控除等を適用し、実際に納める相続税額(納付税額)を計算します。