はじめに

相続税は、被相続人が亡くなった翌日から10か月以内に税務署に申告し、納税することになっています。

納税が困難な場合には、税額を分割納付する延納や、一定の財産で物納する制度もあります。

相続税の申告期限

相続・遺贈により財産を取得した者および相続時精算課税適用者は、課税価格の合計が遺産にかかる基礎控除額を超え、

納付すべき相続税額が算出されたときは、その相続開始日(または被相続人が亡くなったことを知った日)の翌日から

10か月以内に、相続税の申告書を納税地の所轄税務署長に提出し、所定の金額を納税しなければなりません。

たとえば、令和3年4月10日に相続が開始され、同日にこれを知った場合、翌4月11日から10か月後の令和4年2月10日が

相続税の申告期限になります。

相続税の申告書の提出先

被相続人の死亡の時における住所が日本国内にある場合には、相続税の申告書の提出先は、原則として、

その被相続人の死亡の時における住所地を管轄する所轄税務署になります。

納付方法

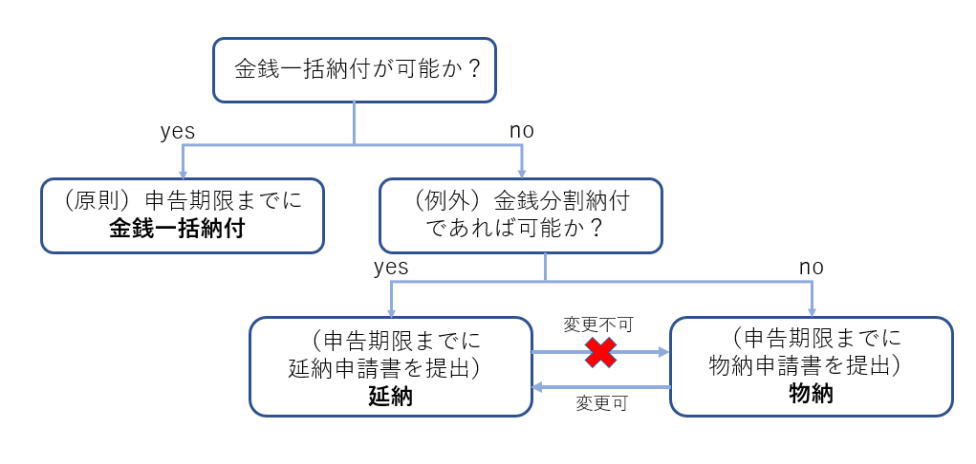

納付は相続人それぞれが行います。原則として、相続税の申告書の提出期限までに、金銭で一括して

納付しなければなりません。

金銭一括納付が困難なときは、例外として、延納、物納の制度があります。

延納とは?

延納とは、一括納付が困難な場合に一定要件のもとに元金均等返済により分割して納付する方法です。

一括納付ができない理由を税務署に審査してもらい、許可がないと認められません。

延納期間は原則として5年までですが、相続財産によっては最高20年まで認められています。

物税とは?

物税とは、金銭による一括納付や延納が困難な場合に、税務署の審査で許可を受ければ金銭以外の財産を納付する方法が

認められます。この場合、物納した財産の相続税評価額が収納価額になります。

物納できる財産は、国内にある財産で、抵当権がついていたり、係争中である財産は認められないなどの一定の条件が

あります。

なお、物納申請をした後に、物納申請を取り下げて延納申請に変更することができますが、

延納申請したものを取り下げて物納申請に変更することはできません。

延納申請書や物納申請書が提出されると、税務署は申請期限から原則として3か月以内に許可または却下の判断をします。

延納か物納か?